前言:

不论国内外,广电付费电视行业的危机实际上就是终端的危机。本文从互联网与广电终端规模比较开始分析,得出广电终端受私有黑盒技术阻碍,与互联网的融合受阻,并建议吸取移动互联初期产业巨头们封闭发展的教训。揭示广电网络需要统一技术标准,尽快与互联网融合。

终端规模已处于弱势

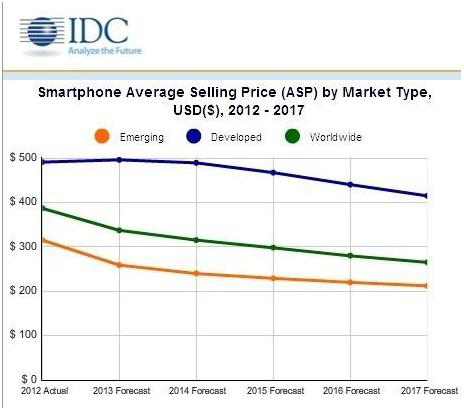

11月27日,IDC(International

Data Corporation)发布了一份报告,在该报告中IDC表示2013年的全球智能手机市场依然非常繁荣,虽然2013年还没有结束,但根据IDC的预计今年一年全球智能手机出货量将会超过10亿台。

IDC预计智能手机价格会持续下降(图片引自cnBeta)

10亿这个数字相比2012年全球智能手机出货量整整增长39.3%,这样的增长速度对于已经趋于饱和的智能手机市场来说是非常惊人的,原因是智能手机价格大幅下降,见上图。

据另一家研究机构NPD DisplaySearch 预期,2017年全球智慧型手机出货量将达到18亿支,占据全部手机出货量的82%,而该渗透率数字在2013年三季为55%。而从2012年开始投入使用的Full HD萤幕预计将成为智慧型手机的主流规格,Quad-HD (也就是2560x1440解析度)的智慧型手机萤幕将于2014年问世,预计将在2017占据16%的智慧型手机出货量。

研调机构Canalys最新报告指出,2014年平板计算机出货量将达2亿8,511万台,更重要的是,平板将占据全球所有终端PC(包括桌机、笔记本、平板)50%的出货量,换句话说,平板将取代笔记本成为名副其实的「个人计算机」。苹果在2010年推出iPad后,掀起运算产品大革命,今年平板出货量就会超越笔记本,明年甚至会追平笔记本加台式机的规模,平板大量问世仅短短3年,就打败发展超过30年的PC,显见这一波产业的剧变程度。

全球市场调研机构Gartner预估,2013年时平板电视出货量可达约2.25亿台,智能电视的出货量可逾1亿台,渗透率达50%。并且,随着智能电视的渗透率愈来愈高,2016年有望超过8成。当手机、平板分辨率上升到1080P之后,同样的技术平台也可以用于电视机,于是智能电视的技术更新换代也随之加快。

中国IPTV机顶盒用户在2013年底将超过3000万。2013年智能网络机顶盒开始起量,全年将超过1000万大关,业内预计2014年将超过3000万,并由双核逐步向4核H.265解码的超高清发展。仅仅这两种机顶盒在2014年将可能分流有线电视用户2000-3000万。

表:按设备类型划分的全球设备出货量(以千部为单位.数据来源:Gartner)

|

设备类型

|

2012

|

2013

|

2014

|

2017

|

|

个人电脑 (台式机和笔记本)

|

341,263

|

315,229

|

302,315

|

271,612

|

|

超移动

|

9,822

|

23,592

|

38,687

|

96,350

|

|

平板电脑

|

116,113

|

197,202

|

265,731

|

467,951

|

|

手机

|

1,746,176

|

1,875,774

|

1,949,722

|

2,128,871

|

|

总计

|

2,213,373

|

2,411,796

|

2,556,455

|

2,964,783

|

Gartner:2013年个人电脑、平板、手机整体销量达24亿(不包含电视机及IPTV、OTT机顶盒)

如果包含智能电视,2013年能够用于看网络视频的终端数量超过25亿。中国市场占有量大约1/4,即2013年能够看网络视频终端的销量合计6.25亿台。

与之相比,即使政府大力推动,中国数字有线电视经过了10年的发展才达到1.6亿,机顶盒在2013年出货约0.26亿(全部是非智能机顶盒,超过一半是标清机顶盒)。至2013年底,高清机顶盒经过了接近5年的发展,保有量才达到2500万台(数据来自格兰研究)。2013年OTT机顶盒销量约1000万台,与有线高清机顶盒数量相当,有线高清销量不佳,说明有线高清市场需求并不旺盛,面临来自IPTV及网络电视的分流。

从2013年出货数量上,有线电视机顶盒的出货量仅占网络视频终端数量的4%,说明广电有线面临异常严峻的竞争压力。

所以,有线电视面临的危机实际上是终端危机,能支持有线电视业务的终端越来越少,失去了终端就等于失去了市场,失去了生存的根本。如果这种趋势继续下去,有线电视的衰落恐怕难以避免,只剩下一条艰险的被管道化之路。因此,需要审视有线电视的终端战略。

私有黑盒技术阻碍终端技术进步

有线电视发展的障碍主要源自于私有封闭的CAS技术,这已经成为业界的共识。

传统的有线电视运营有显著的区域化经营特点,机顶盒终端不需要跨区域使用,对终端的标准化、通用化水平要求较低,对私有封闭的CAS技术所导致的弊端不敏感,所以有线电视终端都是定制的。当有线电视还处于垄断地位的时候,私有封闭技术的弊端并不会造成影响。所以,有线电视发展的基础离不开定制机顶盒。

与之相比,互联网电视终端可谓多种多样——智能手机、平板、个人电脑等等。当4G LTE网络开始大规模普及时,几乎所有的手持式设备都可用于看网络电视,甚至是超高清直播电视;本来应该与有线电视关系密切的智能电视,只能作为互联网 TV终端,而不是有线电视终端。

现在连一个小小的手机都可以显示1080P视频图像,大有普及之势,更不用说其它屏幕更大的智能设备屏幕了。目前市面上手机屏幕越来越大,能观看网络电视成为其重要的卖点之一。随着带宽的拓展、4G网络的运营以及便利的WiFi,能看高清视频的手机将加速分流有线电视用户,同时联网的高清智能机顶盒及智能电视机的飞速发展,在H.265和网络带宽改善的情况下,将致使有线电视的高清优势将逐步丧失。

大屏幕的电视分辨率现已与小屏幕的手机一样,若不尽快向更高清晰度发展,将必定被淘汰,因此,各大电视机厂家纷纷推出超高清电视,可以预见,2014年一定是超高清起步之年。所以,美国2014CES还没开始,就吹来超高清之风。其主办方CEA(美国电子消费协会)的新会议日程显示,CES2014将展示超高清技术领域的最新进展,并成为万众瞩目的焦点。CEA预计,美国2014年超高清出货量将比2013年增长8倍。

“面板价格下降、平板电视大屏化、UHD技术更趋成熟,这都将使得明年的平板电视产业发生重大变化。”2013中国音视频产业技术与应用趋势论坛上,奥维咨询(AVC)零售事业部助理总裁刘闯如此表示, 预计2014年UHD电视销量将达到783万台,占比达到17%;得益于众多上游的供应,55英寸UHD产品占比将超过30%。

超高清电视必定连接互联网, 4G LTE网络可以承载超高清电视直播,这将促进超高清电视的发展。美国有线电视实验室CableLabs执行副总裁兼首席运营官Christopher Lammers先生在ICTC2013上就“4G LTE无线对有线电视行业的威胁”与中国同行进行了交流,认为4G将成为有线电视的竞争对手。

超高清电视是电视的未来,一旦与互联网融合,其发展速度会超出想象。然而,中国有线电视到现在高清还没有普及,甚至还没有开启终端的智能化战略,在封闭的CAS技术体系阻碍下,有线电视与互联网技术的融合困难,很难顾及长远。

有线电视产业与互联网的融合受阻

2006年,以PC互联网为代表,英特尔、惠普、戴尔,欲进入有线电视终端市场,但因为有线电视固守高度封闭的DCAS(下载CA)加密技术而遭到拒绝,有线电视产业错失了一次与互联网融合的机会。7年过去了,互联网已经发展到了移动互联时代,而且互联网上的绝大部分数据都是视频数据,各种互联网终端都已经变成了互联网电视终端,并以超乎电视运营商想象的速度高速发展。此次有线电视产业不能再错失机会,否则会面临巨大的危机。解决问题的核心是标准化生产与网络中立和终端中立。

韩国是世界上互联网宽带最宽的国家之一,朴槿惠政府推动网络中立、平台中立及终端中立,保障产业各关键环节的中立性。因为形成产业关键环节的中立性是市场化发展的大势所趋,也是信息通信技术生态链构成的基本原则。智利于2010年7月成为全世界第一个颁布网络中立法的国家。荷兰紧随其后,在欧盟国家中率先通过了网络中立的法律,这部新电信法在荷兰参议院获得了一致通过。而美国FCC制定的《网络中立条例》仅因运营商从商业利益出发认为“FCC没有此项立法权限” 而被起诉要求废除该条例,但 “网络中立”反对者尚无实质理由。

如果出于政治或信息安全考虑,在网络中立上的阻力较多。但终端数量巨大,其中立性对信息产业发展历史及信息产业链的繁荣会起到决定性作用。

以PC为终端的PC互联网时代之所以成功,是因为PC作为互联网终端的中立。人们购买PC并不倾向于连接某个运营商的网络,每台PC硬件都是标准化的,可以运行不同的操作系统,不同档次的硬件承载不同体验的应用。更重要的是,这些PC的销售完全是市场化行为,通过产品创新,以满足用户不同的需求,促使用户自愿购买,进而完成终端的不断升级换代,创新贯穿于整个产业的的各个环节。

这个中立首先是硬件平台的标准化生产,标准本来就应该是中立和开放的,前期以CPU为中心的硬件系统的竞争是很激烈的,“摩尔定律”就是这种竞争的写照,这是信息产业发展的原动力。不论Windows操作系统、苹果的MacOS,还是Linux操作系统,都可以在标准的PC硬件上运行,操作系统的生存依靠满足用户需求以及生态系统的市场竞争,反过来又促进CPU硬件的快速提升。PC产业起飞的基础是30年前IBM公布的PC软硬件之间的驱动接口标准BIOS。

正是PC行业这种终端的中立和标准化,才使得PC以及以PC为终端的互联网产业高速发展了30年之久,促使人类进入信息时代。

吸取移动互联初期巨头们的教训

为了增强对手机终端产业链的控制,2008年诺基亚收购了手机操作系统Symbian平台,使得Symbian平台失去了中立性,次年摩托罗拉、三星、LG、索尼爱立信终止研发Symbian平台 转向Android,Symbian几年后在开放中立的Android平台竞争下失败。诺基亚担心不能控制终端,拒不采用Android,曾经的手机霸主市值几年内蒸发千亿欧元,最后低价卖给微软。即使创新力很强的苹果,因为封闭的生态系统,在经过了几年的高速发展之后,市场份额也在大幅下降。PC互联网时代的霸主之一——微软,因为封闭同样在移动互联时代被边缘化。即使对于世界级的巨头,在越来越开放的移动互联时代,通过控制终端来控制产业链的目标越来越难以达成。

当终端向智能化方向发展后,有线电视将不可避免地与移动互联网产业融合,再通过控制终端的方式控制市场已经没有出路。有线电视在区域垄断经营时期,养成了通过控制终端来控制用户体验的思维习惯。控制终端,即使世界级的大公司也曾经受挫,对于技术实力有限、区域运营的有线电视公司将更难做到这一点。

但随着市场体制的深化改革,互联网电视及IPTV的不断竞争,借助无处不在的智能终端,有线电视的垄断正在被打破。由于内容的局限性,DVB功能已经不是用户看电视的必选,在深化市场经济体制的大背景下,国家也会鼓励竞争。因此,广电有线通过控制终端控制一切的垄断思维需要尽快调整,需要借助互联网产业的技术进步和创新,在中立的终端平台上结合广电网的广播优势,利用尽量多的终端,满足用户不断提高的需求,改善服务质量。

总结:

PC互联网时代,因为网络和PC终端的中立,造就了PC互联网的辉煌。很长一段时间,区域化的广电有线通过“网络+终端”锁定对用户的服务,这种模式在新一代网络视听产业发展形势下,正在被瓦解。通过统一技术标准,促使网络和终端的中立和开放,将服务扩大到更多的人群,实施市场化发展,应该是广电有线下一步发展的方向。

鲁公网安备 37010102000429号

鲁公网安备 37010102000429号