所谓的宽带电视,就是兼顾宽带业务和电视业务的运营商叫法,与直播聚合APP或OTT直播电视在架构上没有本质的区别,与有线电视、IPTV的直播电视功能是一样的,最大的优势是可以不捆绑机顶盒。

宽带电视的背景

2016年,三网融合政策全面放开。当时,电视业务刚需程度高。IPTV/OTT直播电视,作为三网融合的标志性业务,成为电信运营商拉动宽带业务增长的有力武器。

OTT直播电视就是我们常见的互联网电视,是安装在机顶盒或电视机中的直播聚合APP。

宽带电视是OTT直播电视或互联网电视的运营商叫法,目的是将宽带业务与电视业务捆绑,同时也能与机顶盒解绑,避免在机顶盒大坑中越陷越深。

宽带电视业务既可以补齐有线电视的宽带短板,也可以发挥有线电视的内容优势。请进入《什么是有线电视的内容优势?》详细了解。

2016年,广电总局给了中国广电批复,同意后者建设和运营全国广电宽带电视集成平台,面向经有线电视网接入互联网的用户开展宽带电视集成业务。

当时,宽带及云计算正处于大发展阶段,毛利较高。如果中国广电实现全国一网,引入资本快速补上云计算短板,宽带电视成功的可能性很大。

但是,高度封闭的有线电视,只能自建封闭的云计算,难以通过产业分工打造宽带电视产业生态,以降低发展风险。

6年过去了,IPTV/OTT完成了推动宽带普及的历史使命,CDN云加速成本大幅降低,运营商开始向算力网进军,宽带电视传输成本大幅降低,似乎正在成为一项高毛利业务。

宽带电视是个高毛利业务吗?

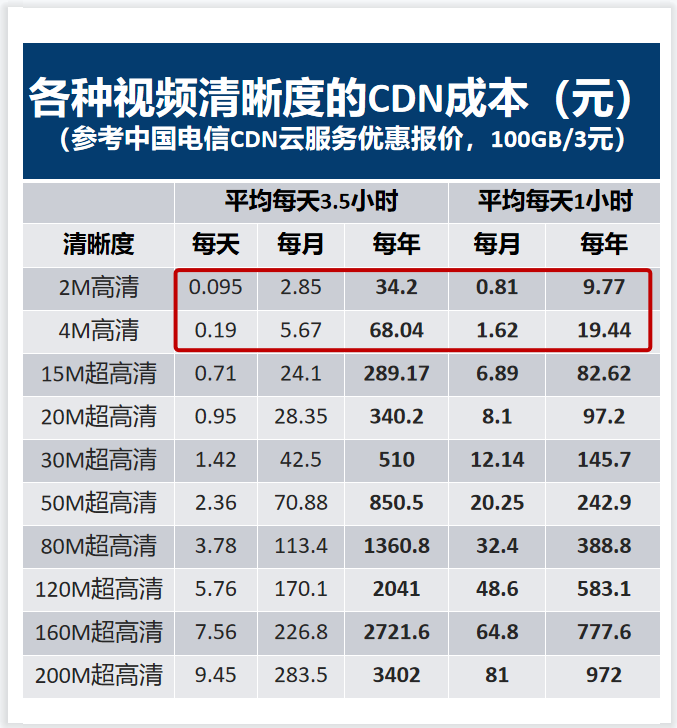

参考中国电信CDN优惠报价,当用户收看4M码流、H.265的高质量高清电视时,并假设平均每天看3.5小时,CDN加速服务成本每年约68元。

现在,只要老人年龄不太高,手机也占用了他们很长的时间,很多人一个星期都不一定看一次电视,平均每天看电视的时间很可能少于1小时。

我们按照1小时计算,则CDN成本每月为1.62元,每年不到20元,宽带电视算上央视3568收费频道以及其它成本,每月成本应该不高于5元。

如果不包含其它付费节目,宽带电视每月收费15元,每年180元,毛利率可能超过200%!

事实上,也的确大有人在。

这时,宽带电视经营者要保持200%以上的毛利,只有两条路径:

一是寻求政策保护,只允许自己一家做;二是在竞争驱动下,通过技术创新保持低成本。站在经济学的角度,前者属于权力寻租,后者属于市场竞争,可创造新的社会财富。

很显然,独家垄断缺少正当性,也不符合不断深化市场化改革的发展趋势,唯一可行的理由,就是安全播控。

安全是发展的保障

广播电视作为公共信息服务,信息安全是健康发展的保障,不能以牺牲安全为代价。必须处理好安全与发展的关系:安全是发展的保障,发展是安全的目的。

当广播电视的范畴扩展到互联网后,安全管控的模式也要随之改变。

有线电视传统的广播安全观念,必须有封闭技术作保障,很容易形成封闭发展的理念,导致封闭发展的路径依赖。

这个致命的认知误区,违背了分工提升效率的最基础的经济规律,也阻断了有线电视与互联网的融合,引导有线电视走向衰退。

这是广播电视行业最深刻的教训。

所以,安全必须适应开放发展的产业环境,才能成为发展的保障,才具备安全的意义。

面向高清大屏的宽带电视,传输数据量大,服务质量受路由、算力、能耗等因素限制,在遇到类似春晚、大阅兵这类高并发率直播活动时,容易出现黑屏、卡顿等播出质量问题,进而影响播出安全。

这时,要保证基于宽带的直播电视质量,只有捆绑机顶盒+私有云的IPTV一条路。也正因如此,某运营商的宽带电视(OTT电视)一直被监管机构要求改造成IPTV。

但是,为了播出安全捆绑机顶盒,或引入封闭技术,客观上会限制竞争,迫使老百姓花更多的钱看电视。

如果政府把OTT直播聚合赶尽杀绝,让看电视成为高消费,有违民意,看电视的人越来越少,站在舆论宣传角度反而不安全。估计监管者即使有意偏袒宽带电视,也会投鼠忌器。

这会迫使播出监管只能进入灰色地带。只要OTT直播聚合不出大麻烦,就让子弹飞一会儿,通过加快《广播电视法》的制定,逐步完善安全播出法律,让市场配置内容服务、网络、云计算、终端资源。

将安全管控上升为透明的法律,创造开放、公平的全国统一的广播电视大市场,避免太多的行政干预和扭曲,保障广播电视产业的健康发展,是政府的责任。

宽带电视的未来

基于电信运营商的宽带电视,算力网、内容提供商ICP、智能电视终端,是由市场机制配置的,每一部分资源都通过独立的交易,配置到发挥其最大效益的地方。

比如,云计算资源白天可以配置给2B的场景,到了晚上高峰期配置给宽带电视。终端不再是广播传输专用,也用于视频点播,乃至人工智能边缘计算。

所以宽带电视成本比功能单一的IPTV网低。

当IPTV步有线电视后尘之后,分工水平更高的宽带电视将取而代之。看电视、点视频不卡顿不黑屏,会成为衡量宽带网络质量的重要标志。

这将考验运营商的云计算能力,或者说是算力网能力,并对有线电视产生重大影响,迫使有线电视与运营商在算力网上狭路相逢,也必须参与千兆光网竞争,在E/GPON投资还没收回的情况下,被迫进入下一轮军备竞赛。

有线电视的宽带电视定位

运营商强调算力网,说明他们仍以网络管道为根基,向智能化管道升级。在市场竞争中不提宽带电视,说明他们很清楚这是一项管道应用,不是自己的主营业务。

同样,有线电视也需要找到自己的定位。

如果基于三大运营商的算力网发展宽带电视,有线电视只能定位ICP。这时的宽带电视业务做得越好,运营商的算力网竞争力就越强,有线电视的网络报废得就越快。

如果有线电视宽带电视只捆绑自己的宽带,受网络效应限制,云计算资源匮乏,只能捆绑自建的云计算。如果还要捆绑自己的Laucher,势必捆绑终端。

那么,广电宽带电视将捆绑网络、云计算、终端,比原来的DVB网络还要封闭。这对已经陷入困境的有线电视,一定是个祸!

有线电视到了考虑如何将自己有限的资源,投入到自己的比较优势业务上的时刻了,必须聚焦主业,做自己最擅长的事,避免四处树敌,才能走出困境。

全文完。如果觉得对行业健康发展有利,请在文末点个赞和在看吧!

鲁公网安备 37010102000429号

鲁公网安备 37010102000429号